消费新策,法稳天平——国家财政贴息政策的落地实效与法律风险调研总结

2026-02-28 16:28

来源:中国网

为全面评估《个人消费贷款财政贴息政策》落地实效、排查潜在法律风险,助力“十五五”扩大内需战略法治化推进,一支聚焦消费贷财政贴息政策平台监管与权益衡平的调研实践队,深入全国二十余省市开展多维度调研,通过问卷调查、实地访谈、线上连线等方式,对话银行、法院、检察院、律所、商户及消费者等多元主体,梳理政策运行现实图景,为政策精细化实施探寻红利释放与风险防控的动态平衡之道。

一、实践背景

“十五五”规划建议明确提出要完善促进消费体制机制,增强消费对经济发展的基础性作用,通过政策创新激发有潜能的消费,推动经济高质量发展。作为落实“十五五”扩大内需战略的重要举措,国家财政补贴政策持续加力扩围,其中2025年9月,《个人消费贷款财政贴息政策》正式落地实施,旨在通过财政杠杆降低居民消费信贷成本,激活消费市场活力,助力经济高质量发展。2026年初,政策进一步优化扩围,释放出协同促进消费的强烈信号。

然而,消费场景日趋分散、交易链条高度复杂,导致“真实”消费核验面临现实困难;政府、银行、平台、商家、消费者多主体相互交织,权责边界尚待厘清;资金挪用、虚假交易等套利行为暗藏风险,甚至可能衍生骗补犯罪,对现有法律体系与监管协同提出新考验。基于此,“消费新策,法稳天平——消费贷财政贴息政策的平台监管与权益衡平研究”实践队聚焦消费贷财政贴息政策的落地实效与法律风险,深入全国二十余省市,访谈银行、法院、律所、商户及消费者等多元主体,力图梳理政策运行的现实图景,探寻红利释放与风险防控的动态平衡之道,为“十五五”时期消费政策的法治化、精细化实施贡献法学智慧。

二、问卷调查

本次调研面向全国1605名社会公众开展问卷调查,样本覆盖广泛,具有较强的代表性。地域分布上,受访者涵盖全国多省份的各层级城市,构成了对消费贷认知的多元地域视角。职业构成上,受访消费者占比高达80.75%,为理解消费贷问题提供了独特视角;同时,样本也覆盖了金融、法律、互联网平台等相关行业从业者,形成了多职业维度的交叉分析。

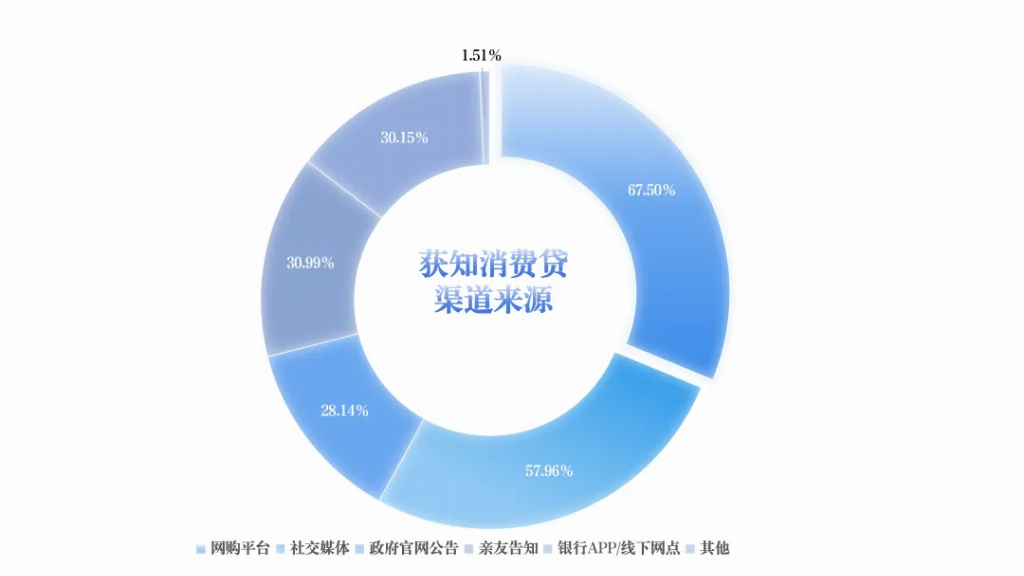

问卷数据显示,消费贷的使用已较为普遍,45.99%的受访者表示使用过消费贷,表明其已成为居民消费生活的重要金融工具。此外,其认知渠道呈现高度互联网化,通过网购平台、社交媒体获知的人群比例远超传统渠道,凸显了互联网消费场景与金融服务的深度融合。

图1 获知消费贷渠道来源

然而,消费贷的普及也伴随着显著的问题与风险,当前消费贷市场中便捷性与规范性之间仍存矛盾。调研发现,受访者在申请消费贷时,普遍遭遇流程性障碍,“等待时间过长”“审批流程繁琐”“材料要求复杂”是反映最集中的三大痛点,直接影响了用户体验。基于对相关案件类型的分析,民间借贷纠纷和金融借款合同纠纷占比极高,刑事风险也占相当比例,揭示了消费贷市场中存在的恶意借贷、欺诈等深层信用问题。

三、寒期实践

1.集体实践

2026年1月16日,“消费新策,法稳天平——消费贷财政贴息政策的平台监管与权益衡平研究”调研实践队走进某人民法院,与资深法官团队围绕消费贷贴息政策相关司法实践展开深度座谈,力求从司法前沿捕捉政策落地的潜在风险与优化方向。调研了解到,该法院虽暂未受理直接关联该政策的标签化诉讼案件,但法官团队已结合过往金融借款合同纠纷审判经验,对潜在争议形成系统性预判与应对思路。消费贷贴息政策的良性运行,不仅需要前端的产品设计与风控,更依赖后端司法裁判规则的明确,此次调研为问题研究提供了鲜活的一线视角,后续我们将结合此次访谈成果,深化对平台监管、权益保障等关键问题的研究。

图2 实践队员前往法院集体实践

2.个人实践

①访谈银行

在调研中了解到,银行作为贴息政策落地的关键执行端,普遍通过产品设计精准对接政策要求,在额度、利率、期限上严格合规,并建立贷前审核、资金受托支付、贷后追踪的全流程风控体系。但银行也面临多重实操困境,如贴息资金拨付周期长、真实消费核验难、下沉市场信用数据缺失等,部分基层网点实际放款量未达预期。

②访谈消费者

消费者是政策惠及的直接对象,绝大多数消费者基于刚性需求申请贷款,未因优惠而盲目负债,印证了政策对理性消费的引导作用。同时,多数受访者表示,贴息政策切实降低了装修、购车等大宗消费的借贷成本,申请流程也较为顺畅,但多数人仅通过电商平台弹窗或短视频知晓“有优惠”,对贴息比例、适用场景、逾期责任等核心规则认知模糊;操作门槛依然存在,部分消费者因操作繁琐放弃申请。

③访谈人民法院

实践队员通过访谈各地区人民法院工作人员了解到,目前各地受理的相关案件以金融借款合同纠纷为主,刑事诈骗、骗取贷款罪等尚暂未集中爆发,但司法机关已高度警惕潜在风险。司法实践过程中的核心难点集中于多主体关系导致诉讼主体认定混乱,消费者常误将财政部门列为被告,平台、商家责任边界模糊;资金用途举证困难,银行与消费者就是否真实消费各执一词等。河南省安阳市中级人民法院反映,小额消费贷坏账激增与贴息政策叠加,可能会加剧司法压力。

④访谈人民检察院

检察机关重点关注骗补行为的刑事风险。受访检察官在交谈中指出,证明“以非法占有为目的”是办案核心难点,需综合资金回流、还款能力等客观证据推定。同时,电子证据的审查成为刚需,需通过哈希值校验、提取流程核查等手段保障真实性。

图3 实践队员前往湖北省襄阳市襄州区检察院展开调研

⑤访谈律师事务所

律师作为市场一线的法律服务者,对政策落地的法律风险感知最为敏锐。调研显示,律所普遍协助金融机构细化合同条款,明确资金用途、贴息资格丧失等情形,但政策文本对“升级类消费”“体验式服务”等场景界定模糊,导致合同条款设计存在漏洞。北京、内蒙古等地律师建议适时出台配套司法解释及监管细则,统一消费场景认定标准,并建立全国性消费凭证核验平台,解决电子证据存证难题。

图4 实践队员前往湖北法之星律所展开调研

⑥访谈财政部门

实践队员在调研中了解到,基层财政部门严格落实上级部署,资金分配上兼顾精准刺激与普惠覆盖。据吉林省白山市抚松县财政局工作人员介绍,基层实践中工作人员多持谨慎的态度,地方特色场景(如文旅融合项目)认定是实践中“最头疼”的问题,通常需经主管部门评定、多部门会商甚至咨询法律顾问。此外,真实消费核验依赖发票、资金流水等凭证及跨部门数据共享,但部门间的数据壁垒制约了核验效率与精度;骗补界定与惩戒方面,多地标准基本一致,故意造假、商户与消费者串通、同一笔消费重复申请等均属骗补,查实骗补行为后会追回资金、加收占用费、列入黑名单并与市信用平台共享,情节严重者移交公安处理。

图5 实践队员前往湖北省竹溪县财政局展开调研

⑦访谈商户/经营者

本次实践覆盖多元经营主体,力求从供给端透视政策传导的堵点与难点。调研发现,经营者群体的共同诉求多集中于明确场景认定标准、简化核验流程、建立统一的商户参与指引等方面。北京俸天云伯商贸有限公司反映,部分入驻商户已开始接触分期服务,但政策未明确列举体育赛事报名、高端器材销售是否属于“合规消费场景”,可能会导致客户争议或申报困难,故希望政策进一步细化分类,避免抑制合理消费需求。

3.线上实践

团队充分利用数字平台拓展调研边界,通过腾讯会议、电话访谈等形式线上连线新疆乌鲁木齐、北京等地受访者,不仅突破了地域限制,更通过录音整理、逐字转写与编码分析等手段,为后续研究提供了详实可靠的素材支撑,实现了调研效率与质量的双重提升。线上资料库的建立,为调研报告的交叉验证与深度撰写提供了坚实基础。

四、实践感悟

1.林紫妍:在本次围绕新型消费贷政策展开的访谈中,县委工作人员的回答让我印象深刻:一项政策是否能够真正得到适用,得到发展,不能只看优惠力度和覆盖范围,而要看这项政策是否真正有针对性地满足了群众的需求。而有关于消费贷的新政策恰恰是针对性满足需求的典型。虽然被我采访的受益者群众使用消费贷的时间较早,但在采访中我可以感受到这项政策为当时经济拮据的现状带来了实实在在的改善,协助他度过了购房和装修的困境。由此,我认识到政策的实施并不停留在一纸公文,而是真正地落入千家万户,最终让白纸黑字里为民服务的初心成为民众具象生活的重要部分。

2.夏以涵:通过群众真实反馈到法官专业解读,我真切感受到好政策从纸面走向民生的不易。消费贷财政贴息政策本意是减轻居民负担,但宣传不均、监管漏洞、权责不清等现实问题也让我看到基层治理的复杂与精细——好政策必须贴合基层实际、补齐细节短板、强化协同联动,才能真正打通“最后一公里”。这也让我更加坚信,唯有兼顾惠民导向与风险防控,让政策更精准、更细致、更接地气,才能真正惠及百姓、发挥实效。

3.⽢苓霏:通过对有关主体进行关于消费贷贴息政策法律意见的采访,我深刻认识到消费贷领域的法律风险远不止于合同文本本身。让我感触最深的是,金融机构与商户之间、政策制定与执行之间的责任划分模糊,这往往是纠纷产生的根源。同时,在法律实践中,证据链的完整性,即商户资质、消费合同、支付流水等的证明,这些材料成为核验消费场景真实性的核心。这次实践让我意识到,消费贷贴息政策的落实不仅需要遵守条文,更需要政策解读、证据留存、责任划分等系统工程。只有将政策导向具象化为可操作的法律条款,才能在复杂的经济活动中真正防范风险。

五、总结

国家财政贴息政策绝非简单的“财政补贴+金融放贷”,而是一项涉及多元主体、多重目标的系统性工程。破局之道,在于构建政策优化、技术赋能、协同治理的良性生态,形成覆盖事前、事中、事后的全链条风险防控体系。

政策的生命力在于基层落地的温度,唯有让规则更清晰、流程更便捷、监督更有力,才能让财政贴息的每一分钱都真正转化为百姓的获得感,转化为消费市场的持久活力。作为青年学子,我们将继续扎根实践,以专业视角关注政策演进,为构建公平、透明、可持续的消费金融生态贡献思考与力量。(供稿人:魏梦瑜 张书嘉 张胤岑 高艺维 叶子腾 吴煜璋)